Calcul de l'incidence d'une variation du coefficient communal d'impôt (pour soi-même ou pour son ménage)

L'article 6 de la Loi sur les impôts communaux prévoit que "l'impôt communal se perçoit en pourcent de l'impôt cantonal de base".

Ce pourcentage varie d'une commune à l'autre, et il peut varier dans une même commune d'une année à l'autre. A Buchillon, il est de 52.00 % pour l'année 2023 (lire Préavis 5/2023 relatif à l'arrêté d'imposition pour l'année 2023 et la page Arrêté d'imposition : explications officielles).

Il est donc important de connaître le montant de l'impôt cantonal de base (revenu ou fortune) afin de pouvoir calculer, en francs, l'incidence, pour soi-même ou pour son ménage, d'une variation du coefficient communal d'imposition.

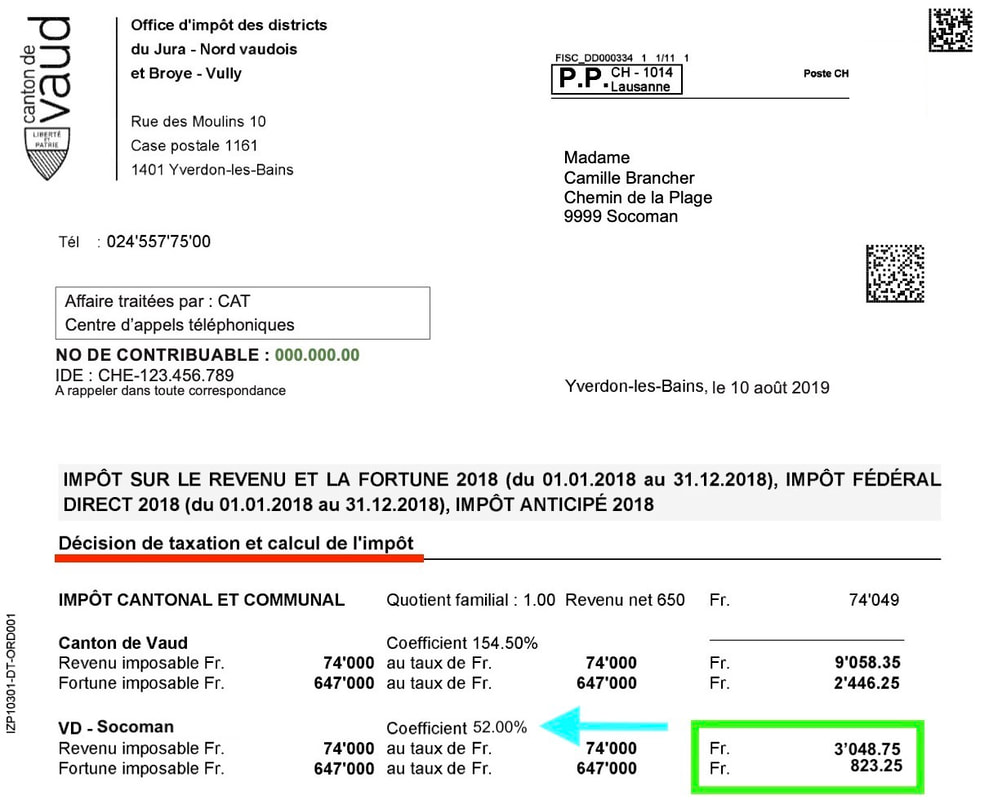

Pour calculer l'impôt cantonal de base, à partir de la décision de taxation (voir exemple fictif ci-dessous) il suffit de diviser le montant d’impôt (en vert) par le coefficient (flèche bleue) pour obtenir l’impôt cantonal de base (revenu ou fortune).

Dans l'exemple ci-dessus, l'impôt cantonal de base pour le revenu = CHF 5'863.00

9'058.35 : 154.50% = 5'863.00 (calcul sur base canton)

3'048.75 : 52.00% = 5'863.00 (calcul sur base commune)

-> variation par point d'impôt = 5'863.00 / 100 = CHF 58.65

Dans l'exemple ci-dessus, l'impôt cantonal de base pour la fortune = CHF 1'583.15

2'446.25 : 154.50% = 1'583.35 (calcul sur base canton)

823.25 : 52.00% = 1'583.15 (calcul sur base commune)

-> variation par point d'impôt = 1'583.15 / 100 = CHF 15.85

Très concrètement, dans ce cas d'exemple, Mme Camille Brancher doit payer, avec un taux de 52.00 % un total d'impôts cantonaux et communaux, revenu et fortune, de CHF 15'376.60.

Si le taux passe à 53.00 %, la somme supplémentaire d'impôt à payer sera de 58.65 + 15.85 = CHF 74,50.

Lire la documentation officielle - seule documentation faisant foi.